O dólar me deu uma porrada maior do que a valorização de quase todos os meus ativos. Real tá surfando na Selic 15%. Trump também ajudou pouco. Enfim, faz parte da vida. Quando a parte nacional é a que vai bem no ano é até estranho.

Finalmente os gastos pessoais da residência nova estão normais. Até economizei 600 reais esse mês em relação ao teto que me impus. O sonho é economizar de 10 a 20 mil reais nos próximos dois anos, isso em relação ao teto. Minha remuneração felizmente é sempre mais que o dobro do teto.

Continuo tranquilo e sem mudanças drásticas pela frente.

Números do mês na corretora nacional principal:

"Ibov" subiu este mês 1,33%! Uns 138.855 pontos.

Tenho hoje agora: R$ 815.062 (estou excluindo HASH11). Alta de 0,74% em relação ao mês anterior nessa minha parcela BR, na qual só não incluo a renda fixa que está em outras contas/corretoras.

Resto do patrimônio nacional:

Restante da renda fixa nacional soma R$ 162.148 (153.071 + 7.223 + 1.854).

Total do patrimônio nacional: R$ 977.210.

Criptoativos:

Tenho hoje R$ 35.837 na carteira digital, que agora é tudo simplesmente HASH11. Tornou-se quase 2% da carteira. Tem origem nas compras de julho de 2017 a janeiro de 2018.

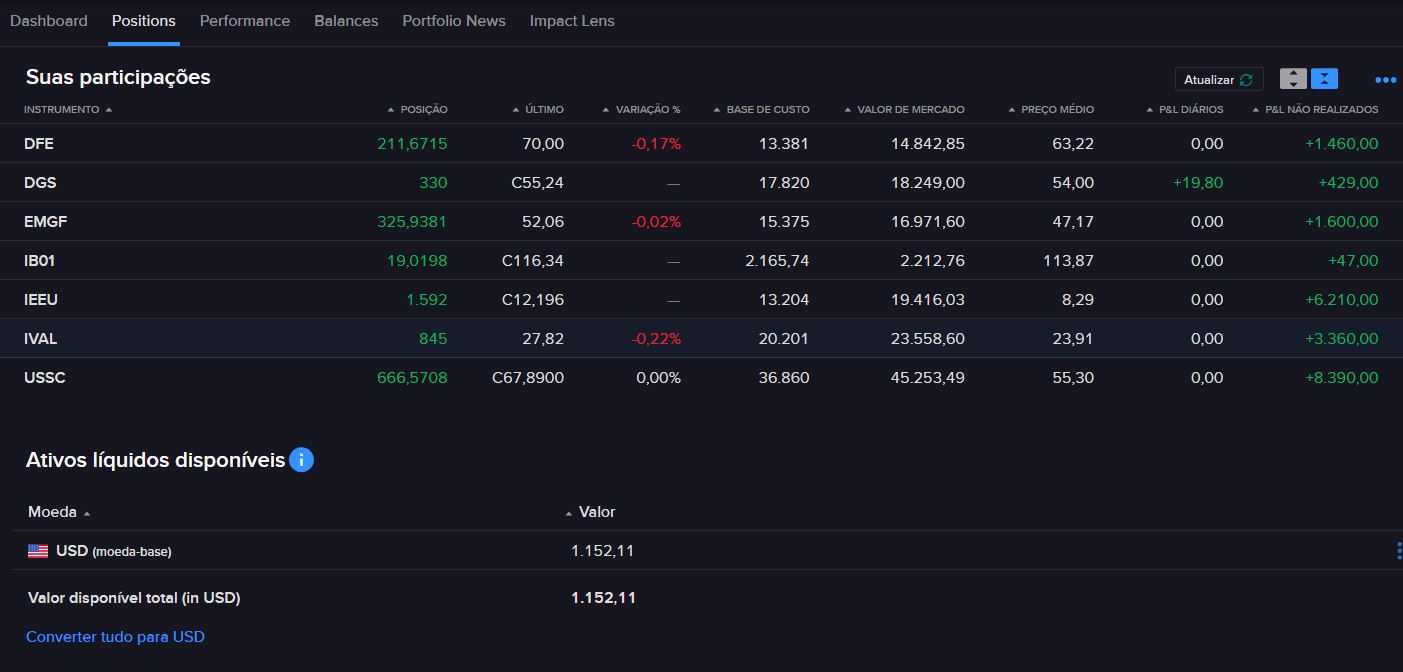

Números do patrimônio internacional:

- IBKR: Total de $ 141.584 o que, convertendo o dólar aos atuais R$ 5,43, daria R$ 768.801,12.

Patrimônio internacional total do mês anterior era: $ 136.987,01 ou aproximadamente R$ 784.935,56. Em dólar, alta de 3,79%. Em reais, baixa de 2,06%, em razão da desvalorização do dólar.

Juntando patrimônio nacional, internacional e criptoativos, meu poder de compra total em moeda nacional é atualmente cerca de R$ 1.781.848. Baixa de 0,62% no mês. Total aportado em tudo? Uns 911,4 mil (poupança, renda fixa, moeda, ações) ou menos. Creio que é menos e que contei uns 12 mil errado aí, quando controlava mal a renda fixa.

Não conto aqui dinheiro que "emprestei" a outras pessoas ou somas, mesmo relevantes, que pretendo gastar nos próximos meses (reserva de gastos necessários). Do contrário, teria uns 60 mil a mais de patrimônio. Alguma parte com certeza já era.

Valorização histórica:

Segundo a planilha de todos os investimentos, a valorização histórica da cota geral é de quase 293%, o que é bom para praticamente treze anos de investimento. IPCA bateu uns 110% desde então. Rendimento real líquido acima ou cerca de 5% ao ano, acima da minha talvez otimista meta de 4% ao ano. Porém, ainda tenho alguns pequenos lucros a realizar, especialmente nas posições gringas. No mais, agradeço às criptos por 2017 e 2021.