Bom, minha principal novidade, já de certa forma antecipada nos últimos textos, é que daqui pra frente apenas a rentabilidade geral de tudo é que me importa. Bolsa brasileira e FII passaram a ser menos de 40% da carteira, então não faz sentido focar a análise apenas neles, como foi até alguns meses antes da dolarização de metade do patrimônio.

Falando em dólar, fechou em queda este mês, o que prejudicou o rendimento em reais. Faz parte. Pelo menos está bem acima do valor que comprei. Ademais, a queda cambial de 1% e pouco foi bem inferior à alta dos meus investimentos em renda variável nacional. Quase 5% de alta este mês. Se continuar sendo assim, tudo bem até.

Outra novidade é que talvez eu pare com os aportes já neste mês. Já anunciei que, nesta década, pretendo tirar ganhos apenas da rentabilidade mesmo. Recebo do trabalho sempre mais do que gasto. Está tudo tranquilo. Este mês ainda aportei seis mil reais. Acabou sendo bom aporte.

KISU e SMAL, que tanto me atrapalharam em outras oportunidades, foram bem em julho. Vamos ver o que agosto trará.

No mais, meu consolo é o mesmo do mês passado: "Esse cenário pós-covid tem sido incrivelmente desafiador. No período, vemos, por exemplo, vários fundos e gestores que brilharam na década passada ou mais sofrendo para conseguir rendimento para além do Ibovespa. Fundos como Atmos, Dynamo, Giant, Alaska, IP Participações... Você olha os dados no maisretorno.com e vê todo mundo passando muita dificuldade desde janeiro ou fevereiro de 2020."

Números do mês na renda variável nacional:

"Ibov" subiu 4,69%! Fechou o mês de julho aos 103.165 pontos.

Tenho hoje: 418.694 (carteira ações-FII e proventos, que passo a incluir, aproveitando que o valor está "pequeno") + R$ 330 (caixa de dividendos e vendas ainda não reinvestidos) = R$ 419.025,56. Alta de 4,95% em relação ao mês anterior.

Num mês de alta de 4,69%... Resultado bonzinho. Um daqueles meses raros em que lamento não estar mais muito alocado em renda variável nacional. Porém, sem qualquer arrependimento dessa decisão, que não visa ganhar todo mês. Sequer todo ano.

Resto do patrimônio nacional:

Renda fixa nacional soma R$ 129.850 (122.721 + 3.114 + 2.486 + 1429 + 100).

Total do patrimônio nacional: R$ 548.875. Significativamente maior que mês passado, mas ainda menor até que dois meses atrás, quando a bolsa ainda andava pelos cento e onze mil pontos.

Criptoativos:

Tenho hoje R$ 10.600 na "carteira digital". Tornou-se menos de 1% da carteira. Compras de julho de 2017 a janeiro de 2018.

Números do patrimônio internacional:

- IBKR: Total de $99.848 o que, convertendo o dólar aos atuais R$ 5,17, daria R$ 516.214. Houve uma valorização total em dólares de 1,97% no mês de julho. Em reais, bem menos. Uns 2 mil a mais que o mês passado.

Juntando patrimônio nacional, internacional e criptoativos, meu poder de compra total em moeda nacional é atualmente cerca de R$ 1.124.757. Um tanto mais que o mês passado. 2,2% no mês. Total aportado em tudo? Uns 667 mil (poupança, renda fixa, moeda, ações).

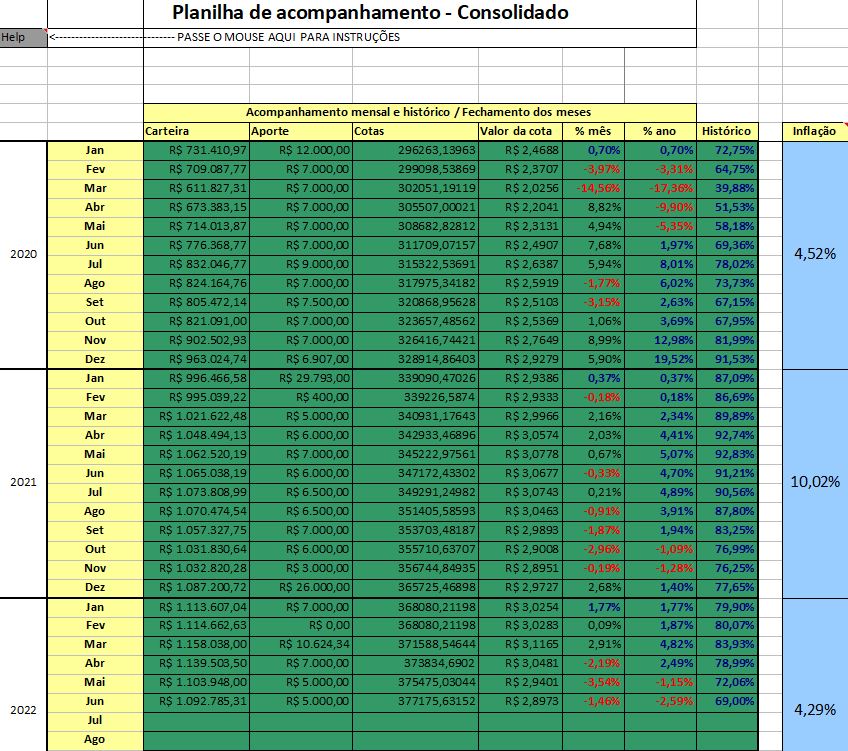

Valorização histórica e comparações:

Segundo a planilha de todos os investimentos, a valorização histórica da cota geral é de 196%, o que é muito bom para dez anos de investimento. Rendimento líquido um tanto acima da minha meta de 4% real ao ano. Seria um "IPCA + 4,8%". Agradeço às criptos.

Farei abaixo umas comparações injustas comigo, pois minha rentabilidade já está quase toda descontada de impostos, ao contrário das abaixo.

CDI desde minha estreia na bolsa valorizou uns 126,4%.

IMAB rendeu 167%.

IHFA (uma coletânea de bons fundos) aparentemente parou de ser atualizado mês passado em 162%.

...Um Alaska BDR da vida deu 133%.

IPCA acumulado deu 84,4% até então.

IGP-M do período? 143%.

Ibov teve valorização acumulada de mais de 80% até então.

Poupança rendeu uns 73,6%.

Dólar renderia menos de 160%.

Small cap? 48% no período.

Idiv? 98%.

IBRX? 111%.

Se eu quisesse me comparar com esses índices de forma exata, teria que levar em conta as distorções das diferenças de aportes no tempo. De qualquer forma, possivelmente estou ok.