Escolhi o dia 05 de julho de 2022 como marco pelo motivo de que foi minha primeira compra de ação. Uns lotes de EZTC3 a uns 21 reais em 05 de julho de 2012.

Na época, estava com uns trinta e poucos mil reais e cheio de ideias falsas e esperanças idiotas em razão de todo esse material prejudicial que circula pela internet quando a gente tenta tatear os primeiros passos no mundo financeiro. Por sorte, as estreias acabaram sendo até positivas, já que me livrei da tentação de investir nas empresas X. Acabou sendo fácil bater o mercado naquele início, que parecia muito iludido com aquilo tudo.

Hoje sou muito mais realista. Talvez o eu do passado ficasse meio decepcionado em saber que, em dez anos, a rentabilidade nominal líquida - descontada de impostos e taxas -, em moeda nacional, dos investimentos seria de 190% contra um IPCA de 85%.

E isso porque estou incluindo na conta deste post comemorativo o lucro de mais de 300% com as criptos, na sua devida proporção na carteira, é claro.

Isso dá uma rentabilidade real - descontada também a inflação - líquida total de 56,75%...

Dividindo isso aí em um rendimento médio anual de dez anos (julho de 2012 a julho de 2022), seria equivalente 11,23% nominal ao ano e 4,60% real ao ano.

Há uns três meses, os dados estariam até melhores, mas tudo bem. Isso não vale...

Para esses cálculos, usei esses links simples:

https://clubedospoupadores.com/simulador-de-juros-compostos

https://clubedospoupadores.com/conversor-de-taxas-de-juros-anual-para-mensal

A PERGUNTA DO 1 MILHÃO: Como avaliar se isso foi bom?

A primeira e mais óbvia coisa a fazer é comparar com o CDI, que teve resultado BRUTO de apenas 124% no período. A aposta seca em dólar daria até mais que o CDI inclusive. 157% até 30 de junho.

A rentabilidade BRUTA da renda variável brasileira no período, classe de ativo em que disparadamente mais estive, variou entre 48% (SMAL) e 162% (IHFA, que em tese reúne uma média de fundos ativos muito bem filtrados/escolhidos) a depender do índice comparativo médio adotado. Tudo também bastante abaixo. Nada perto dos meus 190% líquidos. Tive a vantagem de poder recorrer as criptos em 2017. Não sei se todos os gestores poderiam contar com isso e não sei o que fariam se pudessem.

O IMAB, talvez o melhor índice de renda fixa do período, é quem mais chega perto de mim, com seus 175%, só que brutos.

Pensei em outra coisa divertida também para comparar:

E se eu tivesse comprado simplesmente um título de aproximadamente dez anos na época?

Fui no site do Tesouro Direto ver a oferta de NTN-B. No dia 05 de julho de 2012, tinha a NTN-B 2024 e a NTN-B 2020 a quase a mesma taxa: IPCA + 4,6. Porém, isso "bruto". Por coincidência, foi minha rentabilidade real. Ou seja, meu prêmio foi pequeno. Alguns milhares de reais a mais. Não sei se chegaria a cem mil, mas desempenhei melhor.

https://www.tesourodireto.com.br/titulos/historico-de-precos-e-taxas.htm

Então tudo beleza? Depende.

Eu não trabalhava muito com a perspectiva internacional na época por vários motivos.

1) EUA sofriam pra se livrar do patamar pré-crise de 2008, ou até o da crise de 2000 em alguns períodos;

2) Eu achava muito complicado investir fora para a pouca grana que tinha nesse período de recuperação financeira norte-americana e...

3) ...por fim, minha meta era 100% focada em rentabilidade em reais. Só me preocupava com IPCA e não com poder de compra internacional. Se o PPP estivesse mantendo meu poder de compra aqui, já estava ok. Até porque consumo ou consumia pouco produto importado.

Do ponto de vista internacional, aí sim eu perdi a oportunidade de uma década excelente. Os EUA eram vistos com desconfiança. Creio que pouca gente apostou pesado em dolarização naquela época. E se eu tivesse o conhecimento e a facilidade que tenho hoje? Teria apostado? Talvez, não sei me transplantar assim. Acho que não, mas vai saber.

De toda forma, como desempenhei acima da inflação nesses dez anos e, especialmente, acima de todos os índices comparativos nacionais médios a que pude recorrer, considero que foram bons dez anos. Principalmente por eu ter conseguido surfar um cenário nacional medíocre. Espero que as coisas melhorem na minha carteira geral nos próximos dez, vinte ou trinta anos. Tenho mais conhecimento e diversificação geográfica agora, que foi meu grande pecado da década.

Resumidamente, estou feliz com o resultado. Nem esperava chegar a um milhão na virada de 2020 para 2021.

A PERGUNTA DO PRÓXIMO 1 MILHÃO: O que tudo isso significa?

Bom, se avalio tão bem os resultados e percebo até ter cometido alguns erros bem primários - dos quais nem falei aqui para isso tudo não ficar ainda mais chato do que já está - que tenho como não repetir, por que não continuar investindo de forma ativa e fazendo meu market timing?

Talvez muitos discordem, mas porque todo esse resultado pode ter sido pura sorte. Tomei algumas decisões cruciais que ajudaram a me livrar dessas médias do período com que comparei meus resultados. Basta ver aqui nos posts do blog os meus momentos de redução drástica na bolsa, por exemplo. Quem acompanhou viu.

Se eu tivesse acertado esses mesmos momentos de mercado com o conhecimento que tenho hoje, como saber a importância de uma diversificação geográfica e de moedas, talvez tivesse desempenho ainda melhor.

Ocorre, porém, que ter acertado não quer dizer que eu vá acertar novamente. Meu último suposto grande acerto foi o do dólar. Porém, há trinta dias, nem "acerto" era. O futuro é que vai dizer.

E se o meu acerto do dólar se confirmar correto nos próximos anos? Sinal de que devo continuar apostando sempre? É isso. Creio que não.

O que farei para conciliar com essa parte de mim que quer continuar na emoção das boas apostas financeiras? O que já venho fazendo: reduzindo bem a margem para esses tipos de apostas. Estou me enchendo de ETF's e critérios de rebalanceamentos bem mais fixos que ficar pulando de classes ou setores com grandes e súbitos movimentos. Por mais que esses movimentos tenham me ajudado muito entre 2012 e 2022.

A década de 20 já está sendo e será cada vez mais a de movimentos suaves para mim. Espero que a avaliação dos vinte anos seja ainda melhor. Não garanto nada.

Eu poderia falar muito e muito mais de tudo que vivi, senti, aprendi, avaliei e passei nesses últimos dez anos, mas ninguém gosta de cansar leitor.

Por fim, lembro que o desempenho acima das médias com que comparei veio por causa das criptomoedas, que foi meio que minha "diversificação internacional" desde 2017, quando meio que comecei a ficar mais de olho na importância dessas coisas.

Há um mérito em ver a coisa desabar 80% e segurar até voltar a ter lucro de mais de 300%, mas não é o tipo de aposta que recomendo para ninguém. Cheguei a ter, em alguns períodos, patamares como 10 ou 18% da carteira em ativos tão voláteis. Não é algo que faria hoje e só fiz porque senti que podia arriscar nessa "fase inicial". Nesse cenário de juros incertos, mais perigoso ainda. Porém, ainda tenho meus quase 1% lá e que podem ir subindo. Enfim, não é cuspir no prato que comeu. É só um alerta.

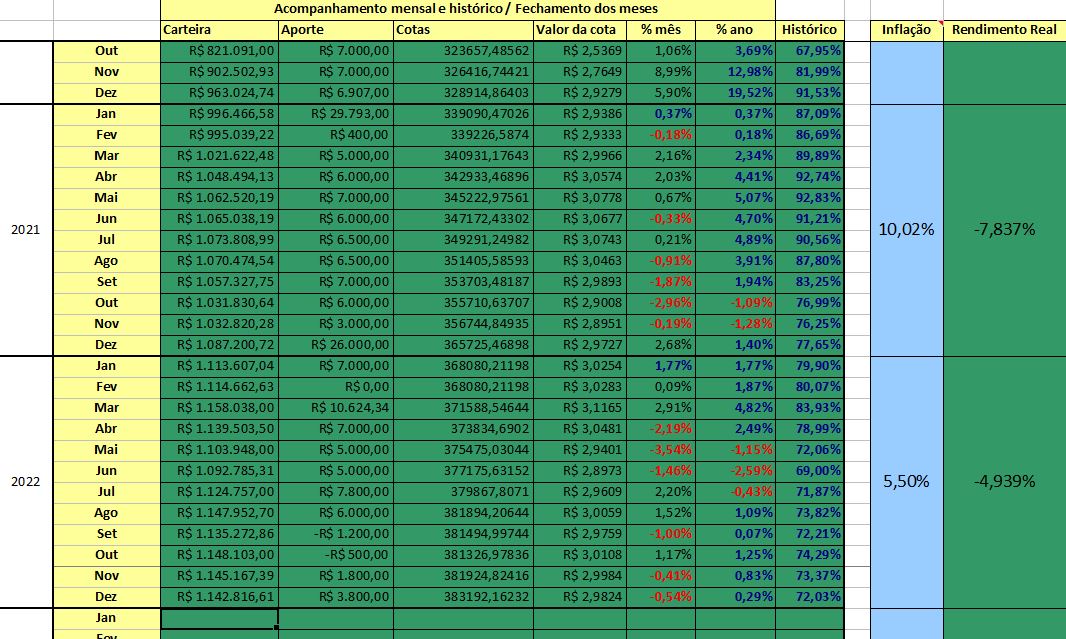

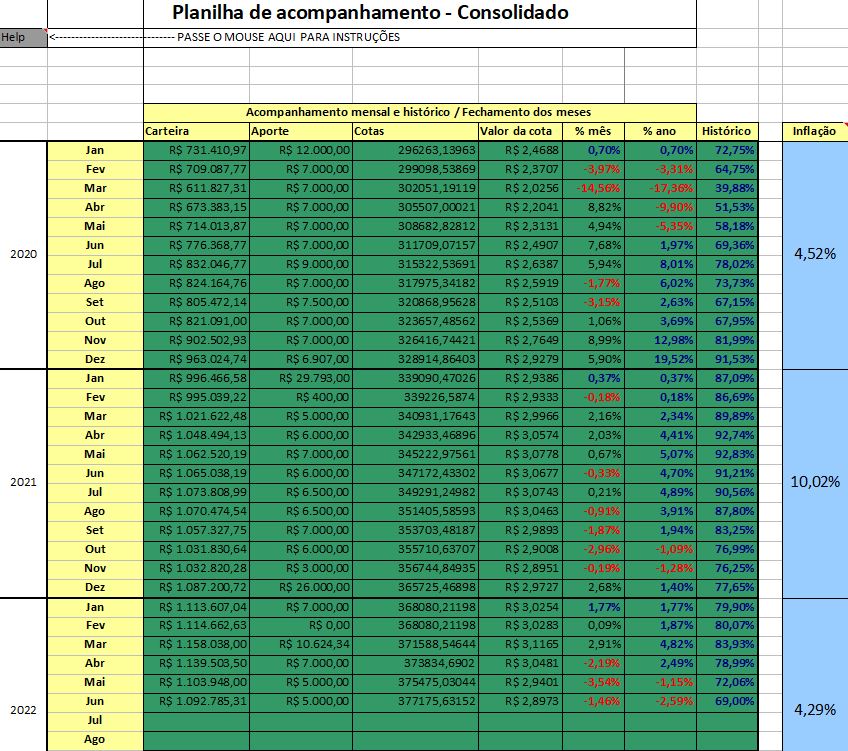

Fiz uma edição especial da Planilha ADP com o consolidado de todos os meus tipos de investimentos, incluindo as criptos. A partir de agora, devo usar apenas os resultados consolidados, já que meus investimentos atualmente são muito diversificados. Não faz mais sentido ficar avaliando apenas ações e FII: